Pourquoi choisir l’Agence Wayne Home Investments ?

Pourquoi choisir l’Agence Wayne Home Investments pour votre prochain achat immobilier dans le bassin genevois ? Lorsqu’il s’agit d’acheter un bien immobilier dans la région frontalière du bassin genevois, il est essentiel de s’entourer des meilleurs experts pour vous guider tout au long du processus. C’est là que l’Agence Wayne Home Investments entre en jeu, […]

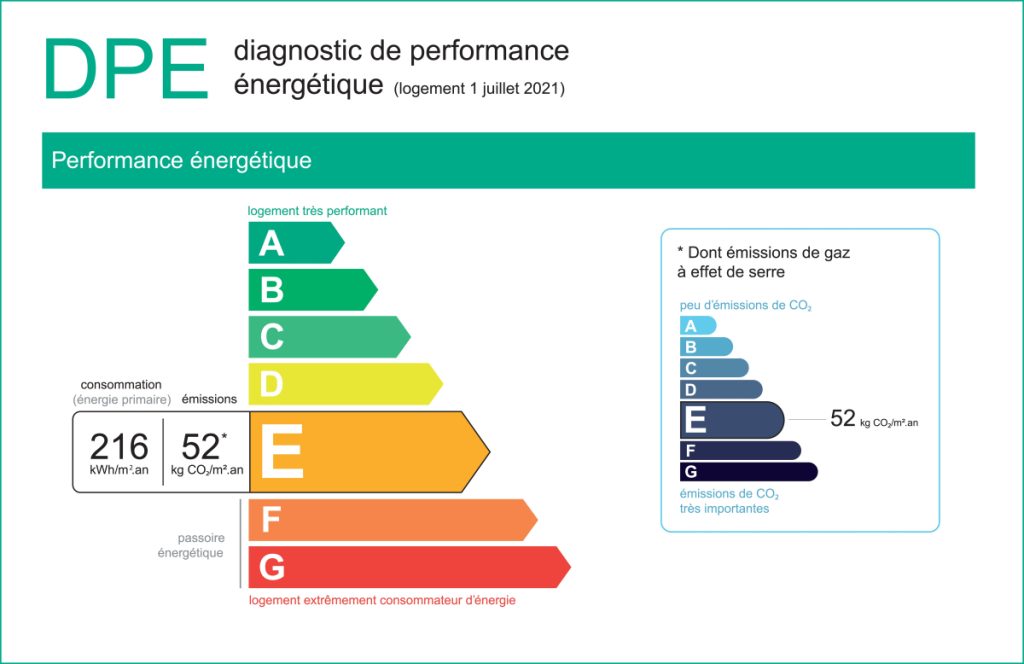

Maximisez Votre Investissement Immobilier dans le Bassin Genevois grâce au DPE Performant

DPE : Un Atout Clé pour Investir Dans le contexte actuel de la prise de conscience environnementale et de l’évolution rapide des standards énergétiques, le Diagnostic de Performance Énergétique (DPE) est devenu un critère incontournable dans le secteur immobilier, particulièrement dans la région dynamique et exigeante du bassin genevois. Notre agence, située au cœur de […]

La Location Immobilière à Genève et les Avantages d’Acheter en France Voisine

La Location Immobilière à Genève et les Avantages d’Acheter en France Voisine Genève, une ville cosmopolite au cœur de l’Europe, est réputée pour sa qualité de vie exceptionnelle, ses paysages pittoresques et son marché immobilier dynamique. La location immobilière à Genève attire une clientèle internationale, désireuse de profiter de la stabilité économique, de la sécurité […]

L’Année Idéale pour Investir dans l’Immobilier Neuf grâce à la Baisse des Taux Bancaires

Baisse des Taux : Une Aubaine pour Investir Avec l’annonce récente d’une baisse des taux bancaires en France pour 2024, les investisseurs et futurs propriétaires se trouvent face à une opportunité en or. Cette nouvelle, particulièrement réjouissante pour le secteur immobilier, ouvre des portes vers des possibilités d’investissement jusque-là inexplorées. Wayne Home Investments se penche sur […]

Les Avantages de l’Immobilier Neuf en France : Fiscalité, Demande et Tendances du Marché

Investir dans le Neuf en France L’immobilier neuf en France représente une opportunité attrayante pour les investisseurs et les acheteurs. Entre les avantages fiscaux significatifs, une demande croissante dans certaines régions, et les tendances actuelles du marché, l’immobilier neuf est un secteur dynamique et prometteur. 1. Avantages Fiscaux : L’un des principaux attraits de l’immobilier […]

Comparaison entre un Appartement de 2 Chambres en Suisse et un Appartement Neuf Similaire dans la Région Frontalière

Comparaison entre un Appartement de 2 Chambres en Suisse et un Appartement Neuf Similaire dans la Région Frontalière La Suisse et la France voisine offrent des options distinctes en matière d’immobilier, particulièrement pour les appartements de deux chambres. Voici une comparaison entre un appartement typique en Suisse et un appartement neuf similaire dans la région […]

Les Avantages Uniques d’Acheter un Bien Immobilier Neuf avec Wayne Home Investments

Acheter neuf avec Wayne Home L’achat d’un bien immobilier neuf représente une étape importante dans la vie. Chez Wayne Home Investments, nous comprenons l’importance de cette décision et nous nous engageons à offrir une expérience d’achat inégalée. Dans cet article, nous explorons les avantages de choisir un bien immobilier neuf avec notre agence, et comment […]

Pourquoi les Résidents de Genève se Tournent vers la France Voisine pour leurs Investissements Immobiliers

Pourquoi les Résidents de Genève se Tournent vers la France Voisine pour leurs Investissements Immobiliers Genève, Suisse – Dans le paysage immobilier dynamique d’aujourd’hui, de nombreux résidents de Genève cherchent à investir dans des propriétés situées juste de l’autre côté de la frontière, en France voisine. Cette tendance croissante peut être attribuée à plusieurs facteurs […]

Investir dans l’Immobilier Frontalier : Une Alternative Rentable aux Loyers Élevés de Genève

Investir dans l’Immobilier Frontalier : Une Alternative Rentable aux Loyers Élevés de Genève Avec les loyers atteignant des sommets à Genève, de nombreux investisseurs et résidents se tournent vers une solution avantageuse : l’achat de biens immobiliers dans la région frontalière. Cette tendance, loin d’être un phénomène éphémère, représente une opportunité stratégique tant pour les […]

Les Tendances Actuelles du Marché Immobilier dans la Région du Bassin Genevois

Les Tendances Actuelles du Marché Immobilier dans la Région du Bassin Genevois Le marché immobilier dans la région du bassin genevois, connue pour son dynamisme et sa diversité, continue d’évoluer. Comprendre ces tendances est essentiel pour les acheteurs et les investisseurs qui cherchent à prendre des décisions éclairées. Évolution des Prix Immobiliers Récemment, le marché […]