Aller au contenu

Propriétés

Avantages

Choisir le neuf

Choisir le neuf

Garanties du neuf

Les étapes clés de l’achat

Confier son projet a un agent immobilier

Frais de notaire réduite

Charges réduites

TVA reduite-zone anru

Lexique immobilier neuf

Whi-Cuisines

Équipe

Régions

Contact

Menu

Propriétés

Avantages

Choisir le neuf

Choisir le neuf

Garanties du neuf

Les étapes clés de l’achat

Confier son projet a un agent immobilier

Frais de notaire réduite

Charges réduites

TVA reduite-zone anru

Lexique immobilier neuf

Whi-Cuisines

Équipe

Régions

Contact

0041 22 870 03 01

Propriétés

Avantages

Choisir le neuf

Choisir le neuf

Garanties du neuf

Les étapes clés de l’achat

Confier son projet a un agent immobilier

Frais de notaire réduite

Charges réduites

TVA reduite-zone anru

Lexique immobilier neuf

Whi-Cuisines

Équipe

Régions

Contact

0041 22 870 03 01

Aménager

Aménager

Qu’est-ce que le Carnet d’Information du Logement ?

Régi par le Code de la Construction et de l’Habitat, le Carnet d’Information du Logement (CIL)...

Achat Immobilier

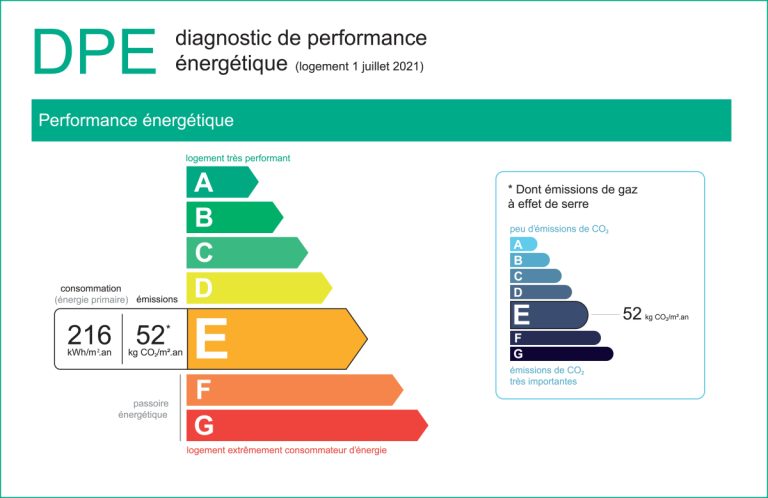

Maximisez Votre Investissement Immobilier dans le Bassin Genevois grâce au DPE Performant

Maximisez Votre Investissement Immobilier dans le Bassin Genevois grâce au DPE Performant Dans...

Achat Immobilier

Le logement : futur lieu de travail ?

La réforme du Code du travail prévoit la possibilité pour les salariés de demander à travailler...

Aménager

Top 5 des objets connectés pour ma maison

Parmi la multitude d’objets connectés qui améliorent la vie de nous clients, le secteur de...

Achat Immobilier

Locataire ou propriétaire : lequel est redevable de la taxe d'habitation ?

Locataire ou propriétaire : lequel est redevable de la taxe d’habitation ? Quel que...

Achat Immobilier

Achat sur plan : quelles garanties en cas de malfaçon ?

Achat/vente sur plan : un acte réglementé L’achat sur plan ou vente en l’état futur...

Achat Immobilier

Fêtes de fin d'année - Fermeture exceptionnelle de l'agence

Fêtes de fin d’année – Fermeture exceptionnelle de l’agence du 16.12.2020...

Achat Immobilier

Les garanties de la VEFA

Les garanties de la VEFA La VEFA présente l’avantage d’apporter des garanties à l’acquéreur, d’ordre...

Achat Immobilier

Le coût réel de la location de votre logement

Pour constituer leur patrimoine immobilier ou simplement pour mieux maîtriser leurs dépenses,...

Achat Immobilier

Les économies générées par l'immobilier neuf

Si son prix au mètre carré est a priori plus élevé que dans l’ancien d’environ...

Achat Immobilier

La signature du contrat de réservation

Vous avez choisi d’investir dans un logement neuf sur plan ? Tout commence par la signature...

Achat Immobilier

Le rendez-vous découverte

Comment se déroule votre rendez-vous découverte ? L’objectif de ce premier rendez-vous Wayne...

Aucun poste trouvé

1

2

3