ATTESTATION, DU NOUVEAU POUR LES TRAVAILLEURS FRONTALIERS

Travailleurs frontaliers Les travailleurs frontaliers sont assimilés à des voyageurs quotidiens et sont donc tenus de remplir ce document. Dans le contexte de la mise en œuvre de l’état d’urgence sanitaire en France, des restrictions d’accès à la France métropolitaine ont été mises en place. Tout voyageur est désormais tenu, de compléter et d’avoir sur […]

Crédit immobilier : hausse surprise des taux d’intérêt

Tension sur les Taux Alors que les banques ont fortement réduit leur activité, les courtiers observent une tension sur les taux des prêts, pouvant être forte pour certains profils d’emprunteur. Alors que le marché de l’immobilier est quasiment à l’arrêt en raison de la crise du coronavirus, un autre élément risque de ne pas faciliter […]

5 solutions pour donner vie à son projet immobilier malgré le confinement

Bien chez Soi Sa maison, son appart, son foyer, son cocon, son nid d’amour, … Les mots ne manquent pas pour désigner son « chez-soi ». En ces temps particulier, on se rend encore plus compte de l’importance d’avoir un logement qui correspond à ses attentes. 1/ Peaufiner son projet Les annonces immobilières restent consultables en ligne. […]

COVID-19 et confinement : quid des compromis et des actes authentiques ?

Agence fermée, solutions actives Le confinement en Suisse a étais repousse au 26 Avril. Donc notre agence est fermé jusqu’à ce jour au minimum. Néanmoins nous avons des solutions pour continuer a vous soutenir. La signature du compromis était déjà prévue, et/ ou envisagé ? Notre agence prends des mesures afin de protéger votre santé […]

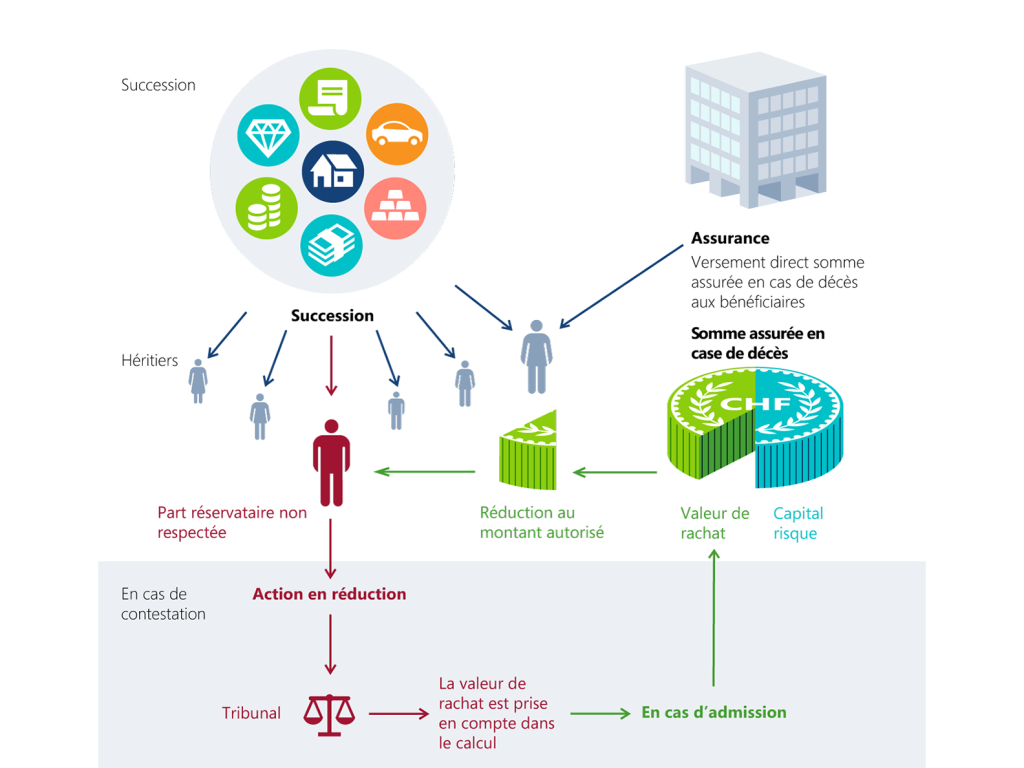

DES CONSEILS POUR UNE MEILLEURE VUE D’ENSEMBLE DE LA PRÉVOYANCE

DES RÉPONSES PLUTÔT QUE DES QUESTIONS DES CONSEILS POUR UNE MEILLEURE VUE D’ENSEMBLE DE LA PRÉVOYANCE Que vous souhaitiez garantir votre niveau de vie antérieur par la constitution d’un capital ou en percevant une rente, qu’il s’agisse de vous couvrir vous-même ou de couvrir vos proches : les produits que nous proposons vous permettent de […]

Coronavirus : qu’advient-il de la construction de mon logement neuf ?

Votre projet Si vous avez un projet d’achat en VEFA ou sur plan, voici ce que vous devez savoir. Les chantiers de construction sont-ils stoppés ? La crise sanitaire que connaît actuellement la France impacte nécessairement l’immobilier neuf. Les mesures de confinement et la nécessité de respecter les gestes barrières pour limiter la propagation du coronavirus […]

Opinion | Immobilier : ce que le Covid-19 va changer

Crise sanitaire La crise sanitaire actuelle aura forcément un impact sérieux sur le marché de l’immobilier. Quant aux projets plus avancés, si les délais d’obtention de crédit et de signature notariale risquent de s’allonger, ils ne manqueront pas d’aboutir. Surtout, cette crise aura pour conséquence d’accélérer fortement la digitalisation de tous les acteurs de la […]

LA PRÉVOYANCE SOCIALE EN SUISSE

PRÉVOYANCE SOCIALE Prévoyance étatique, professionnelle et individuelle. C’est la réponse flexible de la Suisse aux exigences élevées et parfois difficilement prévisibles de la prévoyance vieillesse et de la garantie des revenus. L’objectif est d’assurer des revenus adaptés en cas d’incapacité de gain, de sortie de la vie active ou, pour les survivants, dans le cas […]